개인회생을 할 때 자동차가 있다면, 보유를 해도 되는지 아니면 팔아야 하는지 궁금하실 텐데요? 이는 '자동차 담보대출'의 여부, 리스인지, 렌트인지 등 경우에 따라 다릅니다. 각 상황에서 처리되는 방식과 권장하는 방법을 설명드리겠습니다.

1) 대출이 있는 경우

차량은 보통 대출을 받아서 구매를 하는데, 이때 받는 대출의 종류는 자동차 담보대출과 신용대출이 있습니다. 개인회생에서는 이 두 가지 경우를 다르게 다룹니다. 각각의 경우에서 다뤄지는 방식과 권장사항을 설명드리겠습니다.

1-1) 자동차 담보대출

개인회생에서 자동차 담보대출은 별도로 처리되는 채무입니다. 그래서 자동차 담보대출의 경우 개인회생을 통해 갚는 것이 아니라, 따로 빚을 갚아야 하는데요? 그 이유는 담보물을 처분할 경우 그 돈으로 빚을 갚을 수 있기 때문입니다.

그래서 차량을 유지해도 되고 판매를 하셔도 됩니다. 유지할 경우에는 별도로 할부금을 내시면 되고, 판매를 하실 경우 할부금을 갚고 남은 돈만큼 청산가치에 반영이 됩니다.

예를 들어서 월 할부금은 50만 원, 남은 대출은 900만 원, 중고가는 1,500만 원 정도 하는 차가 있다고 해보겠습니다.

이때 차량을 유지할 경우에는 개인회생을 통해 갚는 돈 이외에 월 50만 원을 내면서 계속 타시면 됩니다. 반대로 판매를 한다고 하면, 대출금을 갚고 남은 600만 원이 청산가치에 반영되는 것입니다.

‘청산가치 보장의 원칙’이란 개인회생을 하더라도, 최소한 가지고 있는 재산만큼은 갚아야 한다는 것입니다. 재산이 2,000만 원이 있는데, 1,000만 원만 갚는다면 채권자에게 너무 불리한 제도이기 때문입니다.

예를 들어서 ‘A’라는 사람에게 빚이 1억이 있고, 1,000만 원짜리 차와 500만 원의 적금이 있다고 해보겠습니다. 그러면 ‘A’씨가 갚아야 하는 최소 금액은 1,500만 원이 되는 겁니다.

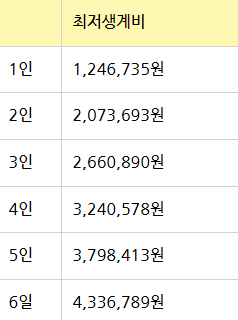

이 상황에서 추천드리는 방법은 차를 판매하는 것입니다. 개인회생을 하게 되면 최저생계비를 통해 생활을 하셔야 합니다. 만약 1인 최저생계비를 받는다고 하면, 매월 125만 원으로 생활을 하는 겁니다.

그런데 여기서 차 할부금이 50만 원이 나간다고 생각해 보십시오. 추가로 보험료와 기름값까지 더하면 최소 70만 원은 나갈 겁니다. 그러면 남은 돈이 55만 원인데, 이 돈으로 생활을 하실 수 있을까요? 상당히 어려울 겁니다.

또한 개인회생을 하는 이유는 면책을 받기 위함인데, 면책은 커녕 중도에 폐지가 될 수도 있겠죠. 그래서 차를 판매하길 권해드리는 것입니다.

차가 꼭 필요하시다면 저렴한 중고차를 구입하시는 게 좋습니다. 만약 500만 원 정도 하는 중고차를 구입하실 경우, 500만 원이 청산가치에 반영될 뿐입니다. 이렇게 하시는 게 훨씬 수월하실 겁니다.

사실 사건을 진행하는 변호사 사무실 입장에서는 차를 팔 든, 유지하든 별로 상관이 없습니다. 다만. 저희가 진행해 드린 분이 면책을 받지 못하시는 경우 저희도 마음이 편치 않기에 이렇게 말씀을 드립니다.

1-2) 신용대출

차를 구매하실 때 담보 없이 신용대출을 받으시는 분도 간혹 계신대요? 신용대출의 경우 개인회생을 통해 갚으면 됩니다. 즉, 개인회생으로 자동차 대출금을 같이 갚을 수 있는 것입니다. 차는 유지하면서 말이죠.

예를 들어서 차를 구매할 때 받는 신용대출이 1,000만 원, 그 외에 채무가 5,000만 원이 있다고 해보겠습니다. 이럴 경우 자동차는 그대로 유지하면서 6천만 원 전체를 개인회생을 통해 갚으면 되는 겁니다.

다만, 차를 소유할 경우 중고가만큼 청산가치에 반영이 됩니다. 그 이유는 개인회생이 끝난 후 소유한 차는 대출금이 없는 순수한 자산이 되기 때문입니다.

차량의 중고가는 보통 SK엔카를 통해 측정을 합니다. 연식과 키로수 등 최대한 비슷한 조건을 비교해서 책정되며, 만약 중고가가 1,400만 원이라면 그만큼 청산가치에 반영되는 것입니다.

만약 차가 필요가 없으시다면 판매를 하셔도 됩니다. 판매금이 1,400만 원이고, 신용대출이 1,000만 원이니, 남은 400만 원만 청산가치에 반영이 되는 겁니다.

이런 상황에서는 큰 부담이 없으실 경우 유지하시는 걸 추천드립니다. 왜냐하면 결과적으로 대출금이 없는 순수한 자산으로 차량을 소유하실 수 있기 때문입니다. 물론 이는 개인의 선택이니 참고만 하시기 바랍니다.

2) 대출이 없는 경우

대출 없이 차량을 이용하는 방법은 현금을 통한 구매, 리스와 렌트, 배우자 명의의 차량을 이용하는 경우가 있습니다. 개인회생에서는 이 세 가지 경우를 다르게 다룹니다. 각각의 경우에서 다뤄지는 방식과 권장사항을 설명드리겠습니다.

2-1) 현금 구매

대출금 없이 오직 현금으로 차를 구매하셨을 경우, 차량의 중고가만큼 청산가치에 반영이 됩니다. 중고가는 위에서 말씀드렸던 것처럼 SK엔카를 통해 금액이 책정됩니다.

이런 경우에는 차를 유지하기 위해 따로 비용이 드는 게 없으니 유지를 하셔도 되고, 판매를 하셔도 됩니다.

2-2) 리스 및 렌트

리스 및 렌트를 통해 차를 운용하시는 분도 계실 텐데요? 리스와 렌트를 통한 차량은 당신의 소유가 아닌 회사의 소유입니다. 또한 매월 나가는 비용도 대출이 아닌 월 납입금일 뿐입니다.

즉, 개인회생의 관점에서 보면 이는 재산도 아니고 빚도 아닌 겁니다. 그래서 리스와 렌트는 유지를 하셔도 되고, 계약을 해지하신 후 차량을 반납하셔도 됩니다.

만약 유지를 하실 경우, 최저생계비를 통해 하셔야 합니다. 예를 들어서 1인 최저생계비 125만 원을 받을 경우, 이 돈으로 리스 및 렌트를 유지하시는 겁니다. 그러면 위에서 말씀드렸듯, 생활비가 줄어드니 개인회생을 지속하기 힘드실 수 있습니다.

게다가 법원의 회생위원님도 안 좋은 시선으로 볼 확률이 매우 높습니다. “현재 상황도 안 좋은데, 굳이 차를 유지할 필요가 있나?, 차를 렌트할 정도로 여유가 있는 건가?”라고 생각하시는 겁니다.

그래서 차가 필요한 이유에 대해 소명을 하라고 하실 수도 있고, 여유가 있다고 판단해 변제금을 높일 수도 있습니다.

그러니 웬만해서는 리스와 렌트는 해지를 하시는 게 좋습니다. 만약 차가 정말 필요하다면 차라리 중고차를 구매하시는 걸 추천드립니다.

리스와 렌트는 계약을 해지를 할 경우 위약금이 발생돼서 걱정이 되실 수 있는데요? 이 위약금도 채무에 포함시킬 수 있습니다. 그러니 만약 해지를 하실 거라면 개인회생 신청 전에 미리 해지를 하셔서 위약금까지 전부 포함시키시면 됩니다.

2-3) 배우자 명의의 차량

마지막으로 배우자 명의의 차량은 어떻게 처리가 되는지 설명을 드리겠습니다. 이는 서울회생법원과 그 외 지방법원에 따라 경우가 다르기 때문에 나눠서 설명을 드리겠습니다.

지방법원의 경우 배우자의 재산 절반을 청산가치에 반영하도록 되어있습니다. 예를 들어서 중고가 1,700만 원에 대출금 1,000만 원이 있는 차량이라면 순가치는 700만 원인데요? 이의 절반인 350만 원이 청산가치에 반영이 되는 것입니다.

다만, 그 차량이 결혼을 하기 전부터 배우자가 소유한 차량이라면 청산가치에 반영되지 않을 수 있습니다. 왜냐하면 부부가 되기 이전에 개인의 능력으로 이룩한 재산은 결혼 후에도 온전히 배우자 개인의 재산으로 보기 때문입니다.

서울회생법원의 경우에는 2020년 11월부터 배우자 재산을 청산가치에 반영하지 않겠다고 밝혔는데요? 그렇기 때문에 배우자 명의로 차량이 있더라도 아무 문제가 없습니다.

참고로 법원은 거주지역 또는 직장이 있는 지역에서 신청을 하실 수 있습니다. 집이 수원이어도 직장이 서울이면 서울회생법원으로 신청을 하실 수 있다는 겁니다.

3) 결론

개인회생을 할 때, 각 상황별로 처리되는 방식과 권장하는 방법을 설명드렸습니다. 자동차 담보대출이 있는 경우와 리스 및 렌트의 경우에는 차량을 유지하시는 게 불리할 수 있으며, 이 외의 상황에서는 자유롭게 선택하시면 됩니다.

'개인회생·파산' 카테고리의 다른 글

| 공무원 개인회생 불이익 없이, 비밀로 가능한가요? (0) | 2024.01.01 |

|---|---|

| 주택담보대출 있을 때, 이사 안 가고 개인회생하는 방법 (0) | 2023.10.30 |

| 개인회생 사무실 고르는 기준, 딱 한 가지만 보시면 됩니다 (0) | 2023.10.16 |

| 개인회생 시 전월세 보증금은 어떻게 처리될까? (0) | 2023.07.21 |

| 개인회생 변제금 계산 방법은? (0) | 2023.07.20 |